土地評価のしくみ

土地は、「固定資産評価基準」によって、地目別に定められた評価方法により評価します。

その評価は、3年毎に見直されます。(評価替え)

(1)地目

地目は、「固定資産評価基準」では宅地、田及び畑(併せて「農地」といいます。)、鉱泉地、池沼、山林、牧場、原野及び雑種地があります。

固定資産税の評価上の地目は、登記簿に登記された地目にかかわりなく、その年の1月1日(賦課期日)の現況及び利用目的に重点を置いて認定します。

(2)地積

地積は、登記簿に登記されている地積によります。

(3)価格(評価額)

価格は、固定資産評価基準によって、売買実例価額をもとに算定した正常売買価格を基礎として求めます。特に、宅地の評価は、地価公示価格等の7割を目途に評価します。

宅地の評価方法

宅地の評価の方式には、「市街地宅地評価法」(路線価方式)と「その他の宅地評価法」(標準地比準方式)の二通りの方法があります。

市街地的形態を形成する地域における宅地の評価は「市街地宅地評価法」を適用して評価し、市街地的形態を形成するに至らない地域における宅地の評価は「その他の宅地評価法」を適用して評価します。

雨竜町では町内全域の宅地を「その他の宅地評価法」により評価しています。

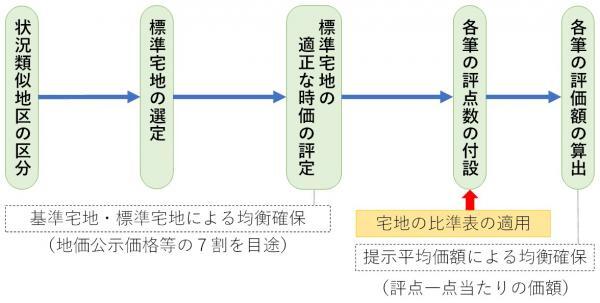

その他の宅地評価法(標準地比準方式)

その他の宅地評価法は、標準宅地から比準させて評価額の算出をすることになります。

- 状況類似地区の区分

状況類似地域区分の基準は、街路の状況、公共施設等の接近の状況、家屋の疎密度その他の宅地の利用上の便等であり、概ねその状況が類似していると認められる地区ごとに区分します。 - 標準宅地の選定

奥行、間口、形状等を考慮して標準宅地を選定します。 - 標準宅地の適正な時価の評定

選定された標準宅地について地価公示価格、都道府県地価調査価格及び鑑定評価価格の7割を目途に適正な時価を評定します。 - 各筆の評点数の付設(宅地の比準表の適用)

標準宅地の1平方メートル当たり評点数に「宅地の比準表」により求めた各筆の宅地の比準割合を乗じて各筆の1平方メートル当たり評点数を求めます。これに筆の地積を乗じて各筆の評点数を算出します。

各筆の1平方メートル当たり評点数 = 標準宅地の1平方メートル当たり評点数 × 比準割合

各筆の評点数 = 各筆の1平方メートル当たり評点数 × 地積 - 各筆の評価額の算出

各筆の評点数に評点一点当たりの価額を乗じて評価額を算出します。

評点一点当たりの価格は、市町村別の提示平均価額を基準として市町村長が決定するとものとされています。通常の場合、この評点一点当たりの価額は1円となります。

各筆の評価額 = 各筆の評点数 × 評点一点当たりの価額

用語解説

- 提示平均価額

総務大臣及び都道府県知事が、市町村間の評価の均衡を図るため、1月1日現在に当該市町村に所在する固定資産の平均価額を算定し、市町村長に提示するもの。

住宅用地の課税標準の特例

住宅用地とは、住宅として利用されている家屋の敷地をいいます。

土地の中でも住宅用地は、住宅政策上その税負担を特に軽減する必要があるとして、その敷地面積の広さに応じた特例措置が設けられています。

住宅用地の種類

住宅用地には、下記の二つがあります。

- 専用住宅(専ら人の居住の用に供する家屋)の敷地の用に供されている土地:その土地の全部(家屋の床面積の10倍まで)

- 併用住宅(一部を人の居住の用に供する家屋)の敷地の用に供されている土地:その土地の面積(家屋の床面積の10倍まで)に一定の率(下表参照)を乗じて得た面積に相当する土地

住宅用地の範囲

特例措置の対象となる「住宅用地」の面積は、家屋の敷地面積に下記の表の住宅用地の率を乗じて求めます。

| 家屋 | 居住部分の割合 | 住宅用地の率 |

|---|---|---|

| イ:専用住宅 | 全部 | 1.0 |

| ロ:ハ以外の併用住宅 | 4分の1以上2分の1未満 | 0.5 |

| ロ:ハ以外の併用住宅 | 2分の1以上 | 1.0 |

| ハ:地上5階以上の耐火建築物である併用住宅 | 4分の1以上2分の1未満 | 0.5 |

| ハ:地上5階以上の耐火建築物である併用住宅 | 2分の1以上4分の3未満 | 0.75 |

| ハ:地上5階以上の耐火建築物である併用住宅 | 4分の3以上 | 1.0 |

(※注意)居住部分の割合=居住部分の面積÷家屋の総面積

住宅用地の特例措置

小規模住宅用地

敷地面積が200平方メートル以下の住宅用地(200平方メートルを超える場合は、住宅1戸あたり200平方メートルまでの部分)を小規模住宅用地といいます。

小規模住宅用地は、価格の6分の1の額が課税標準額となります。

一般住宅用地

小規模住宅用地以外の住宅用地を一般住宅用地といいます。

たとえば、300平方メートルの住宅用地に住宅が1戸建っていれば、200平方メートル分が小規模住宅用地で、残りの100平方メートル分が一般住宅用地となります。

一般住宅用地は、価格の3分の1の額が課税標準額となります。

《事例》

《事例》

住宅戸数が2戸の長屋建の家屋があります。その敷地面積は、700平方メートルで、家屋の床面積は220平方メートルです。住宅用地の取扱いはどのようになりますか。

《解説》

事例の家屋は専用住宅となります。その床面積の10倍(220平方メートル×10)が住宅用地認定の上限となりますので、この場合は、700平方メートル全部が住宅用地となります。また、住居戸数が2戸なので、小規模住宅用地は400平方メートル(200平方メートル×2)となります。残りの300平方メートル(700平方メートル-400平方メートル)は、一般住宅用地となります。

特例措置の適用条件

住宅の敷地の用に供されている土地とは、その住宅を維持管理しており、住宅の利用のために使用されている一団の土地(一画地といいます。)のことです。

よって、賦課期日(1月1日)において新たな住宅の建設が予定されている土地あるいは住宅が建設途中の土地は、住宅の敷地とはされません。

ただし、建替えにより既存の住宅に代えて新しい住宅が建築中であり、所有者が同じであるなどの一定の要件を満たしている土地については、所有者の申請に基づき住宅用地として取り扱い、特例措置の適用をつづけることとなります。

また、住宅が災害により無くなった場合に、すぐには建替えをしないなどの理由で他の家屋の敷地として供されていない土地は、2年間(長期の避難の指示等が行われた場合には、避難解除後3年間)に限り、住宅用地として取り扱われ特例措置の適用をつづけることになります。

(※注意)空家等対策の推進に関する特別措置法の施行に伴い、勧告の対象となった「特定空家等に係る土地」については住宅用地の特例措置の対象から外れます。

なお、本体の住宅と効用上一体として利用される状態にある附属的な家屋(車庫、物置、土蔵等)がある住宅については、本体の住宅と附属的な家屋とをあわせて、住居の数は1戸としてみなします。

住宅用地の申告

住宅用地等の課税標準の特例措置の適用にあたり、賦課期日(1月1日)時点において住宅用地を所有しているかたで、所有する住宅用地に異動があった場合は申告書を提出してください。(地方税法第384条第1項及び第2項、雨竜町税条例第74条第1項及び第2項)

提出が必要な場合

土地や家屋の状況に変更があった場合で、具体的には下記のとおりです。

- 住宅を新築、増築、改築し、住居の数が変更となる場合

- 住宅用地を新たに取得した場合(隣接した土地を購入し、住宅の庭や住宅用駐車場とした場合等)

- 建物の用途を変更し、住宅用地として利用し始めた場合(事務所・店舗から住宅に変更した場合等)

- 建物の用途を変更し、非住宅用地として利用し始めた場合(住宅から事務所・店舗に変更した場合等)

- 住宅を取り壊したため住宅用地ではなくなった場合

- 土地の用途変更することにより、住宅用地ではなくなった場合(住宅の庭を有料駐車場にした場合等)

申告期限

上記の異動が生じた年の翌年の1月31日まで

(※注意)申告期限が休日または祝日に該当する場合は、翌平日まで。

申告をする人

1月1日時点の土地の所有者(所有者が自ら土地を利用していない場合も同様)

提出先

雨竜町出納室税務会計担当

提出様式

下記より様式をダウンロードし、必要事項をご記入のうえ、ご提出ください。

Excelファイルの様式は、お使いの端末の環境によっては文字が正しく表示されない場合があります。その場合は手書き様式(PDF)をご利用ください。

印刷するときはA4版で両面印刷(長辺綴じ)してください。

宅地の税負担の調整措置(負担調整措置)

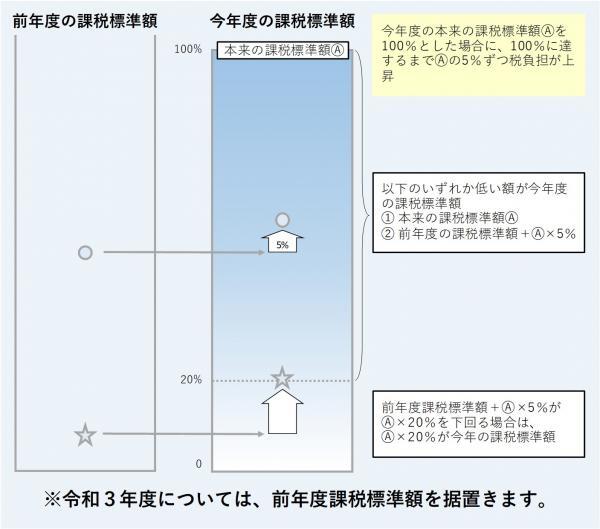

現在の税制度では、課税の公平性の観点から、地域や土地によりばらつきのある負担水準を均衡化させることを重視した税負担の調整措置が講じられています。

宅地について負担水準の高い土地は税負担を引き下げまたは据え置き、負担水準の低い土地はなだらかに税負担を上昇させることによって負担水準の均衡化を進めていく仕組みとなっています。

ただし、令和3年度に限り、負担調整措置により課税標準額が増加する土地について、令和2年度の税額に据え置く措置がとられています。

宅地の税負担の調整措置を図に示すと、下図のようになります。

負担水準とは

個々の土地の前年度課税標準額が今年度の評価額に対してどの程度まで達しているかを示すもので、下記の算式によって求められます。

負担水準 = 前年度課税標準額 / 今年度の評価額( × 住宅用地特例率(6分の1または3分の1) )

(※注意)前年中に地目変更、分合筆、地積更正及び用途変更(住宅用地から住宅用地以外、住宅用地以外から住宅用地)等があった土地については、課税標準額の見直しを行います。

宅地の税額の求めかた

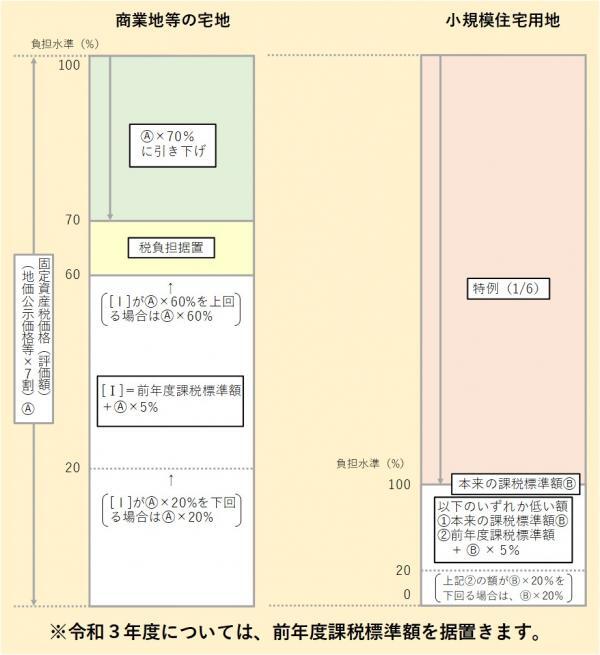

商業地等の宅地

「商業地等の宅地」とは、住宅用地以外の宅地のことをいいます。

固定資産価格 × 70% = 課税標準額 × 税率 = 税額

ただし、今年度の固定資産価格の70%と比べて前年度の課税標準額が以下の場合の土地については、今年度の課税標準額は下記のとおりとなります。

- (ア)前年度課税標準額が今年度固定資産価格の60%以上70%以下の場合

前年度課税標準額を据え置きます。 - (イ)前年度課税標準額が今年度固定資産価格の60%未満の場合

前年度課税標準額 + 今年度固定資産価格 × 5%

(※注意)上記(イ)により計算した額が、今年度固定資産価格の60%を上回る場合は「今年度固定資産価格×60%」が、今年度固定資産価格の20%を下回る場合は「今年度固定資産価格×20%」が今年度の課税標準額となります。

住宅用地

住宅用地は特例措置により、200平方メートル以下の小規模住宅用地は6分の1、200平方メートルを超える一般住宅用地は3分の1の住宅用地特例率を今年度の固定資産価格にかけたものが課税標準額となります。

固定資産価格 × 住宅用地特例率 = 課税標準額 × 税率 = 税額

ただし、固定資産価格に住宅用地特例率をかけた額が、以下の額を超える場合は、以下の額が今年度の課税標準額となります。

前年度課税標準額 + (今年度固定資産価格 × 住宅用地特例率) × 5%

(※注意)上記により計算した額が、今年度固定資産価格×住宅用地特例率×20%を下回る場合には、今年度固定資産価格×住宅用地特例率×20%が今年度の課税標準額となります。

(※注意)商業地等の宅地と住宅用地のいずれも、令和3年度に限り、負担調整措置により令和3年度の課税標準額が、令和2年度の課税標準額を超える場合は、令和3年度の課税標準額を令和2年度の課税標準額と同額に据置きます。

田及び畑(農地)の評価方法

農地とは、耕作の目的に供される土地をいい、肥培管理(耕うん、整地、播種、かんがい、排水、施肥、農薬の散布、除草等)を行って農作物を栽培する土地で、地目は「田」と「畑」に区分されます。

固定資産税の評価上では、農地を「一般農地」、「宅地等介在農地」、「市街化区域農地」及び「勧告遊休農地」の四つに区分しており、それぞれ評価の取扱いが異なります。

雨竜町では宅地等介在農地と市街化区域農地に該当する農地はありません。

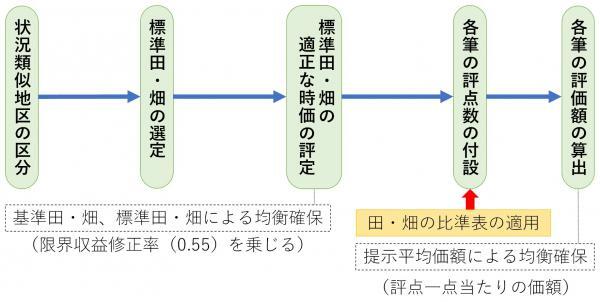

一般農地の評価

農地のうち、宅地等介在農地、市街化区域農地及び勧告遊休農地を除いたものをいい、評価の手順と方法は下記のとおりです。

(※注意)限界収益修正率 農地の平均10アール当たり純収益額の限界収益額(面積差10アールの農業経営相互間の純収益額の差額をいう。)に対する割合

評点数の付設

農地の評点数の付設には、標準田・畑を基準として、日照の状況、田面の乾湿(田)、農地の傾斜(畑)、保水・排水の良否(畑)、面積、耕うんの難度、災害などを勘案した田・畑の比準表を適用して各筆の評点数を算出します。

- 各筆の評点の付設

- 各筆の1平方メートル当たり評点数 = 標準田・畑の1平方メートル当たり評点数 × 比準割合

- 各筆の評点数 = 各筆の1平方メートル当たり評点数 × 地積

- 各筆の評価額の算出

- 各筆の評点数に評点一点当たりの価額を乗じて評価額を算出します。

- 評点一点当たりの価格は、市町村別の提示平均価額を基準として市町村長が決定するとものとされています。通常の場合、この評点一点当たりの価額は1円となります。

- 各筆の評価額=各筆の評点数×評点一点当たりの価額

勧告遊休農地

平成28年度地方税法の改正に伴い、遊休農地の課税強化が実施され、農業振興地域内の農地を遊休農地の状態で放置をし、農業委員会から遊休農地として勧告を受けた農地は、固定資産税の評価額が約1.8倍になります。

ただし、全農地(自作地として10アール未満までの農地を残しておくことが可能です。)を新たに農地中間管理機構に10年以上の期間で貸し付けることで、下記の期間中はその土地に係る固定資産税の課税標準額が2分の1に軽減される特例を受けられる場合があります。

- 10年以上15年未満の期間で貸し付けた場合には3年間

- 15年以上の期間で貸し付けた場合には5年間

この特例の適用期限は、平成28年4月1日から令和4年3月31日までの間に貸し付けたものです。(改正により期限延長される場合があります)

遊休農地とは

- 現に耕作されておらず、かつ、引続き耕作されないと見込まれる農地

- 農業上の利用の程度がその周辺の地域に比べ、著しく劣っていると認められる農地と定義され、農地の有効利用に向けて遊休農地に関する措置を講ずべき農地

農地に対する課税

農地に対する課税は、一般農地と市街化区域農地に区分され、それぞれ評価及び課税(税負担の調整措置など)について、宅地等とは異なる仕組みが採られています。

雨竜町では市街化区域農地に該当する農地はありません。

一般農地の税負担の調整措置

一般農地に係る固定資産税についても、宅地等と同様の趣旨から、宅地と同様に、負担水準の区分に応じたなだらかな税負担の調整措置が講じられています。

税額の求めかたは、下記の(本則税額)または(調整税額)のいずれか低い額となります。

- 本則税額

今年度の価格(=本来の課税標準額) × 税率 = 税額 - 調整税額

前年の課税標準額 × 負担調整率 × 税率 = 税額

負担調整率と負担水準の求めかたは下記のとおりです。

| 負担水準 | 負担調整率 |

|---|---|

| 0.9以上のもの | 1.025 |

| 0.8以上0.9未満のもの | 1.05 |

| 0.7以上0.8未満のもの | 1.075 |

| 0.7未満のもの | 1.1 |

負担水準 = 前年度課税標準額÷今年度の評価額

(※注意)令和3年度に限り、負担調整措置により課税標準額が増加する土地については、令和2年度の課税標準額を据え置きます。ただし、前年中に地目変更、分合筆、地積更正等があった土地については、課税標準額の見直しを行います。

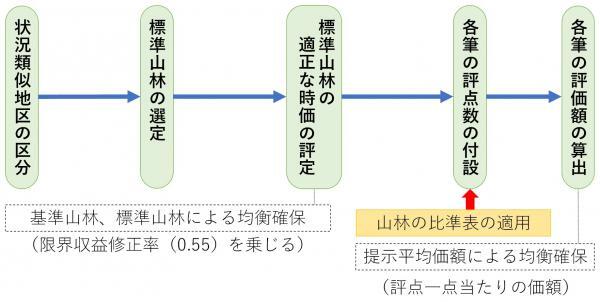

山林の評価

山林とは、耕作の方法によらないで竹木の生育する土地を言いますが、岩石山等で竹木の生育しない土地でも、その状況によっては山林と認定される場合もあります。平地林も山林に含まれます。

山林は、宅地、農地等のうちに介在する山林(介在山林)とそれ以外の山林(一般山林)に分けられ、それぞれの価格形成要因に応じた評価の方法が定められています。

雨竜町では、介在山林に該当する山林はありません。

一般山林の評価方法

一般山林は、林業経営が継続されることを前提に山林として生産力に着目して評価します。具体的には、主としてそこに産する林業物の生育条件及び搬出条件等によって評価することになっています。評価の手順と方法は下記のとおりです。

評点数の付設

山林の評点数の付設には、標準山林を基準として、下記の項目を勘案した山林の比準表を適用して各筆の評点数を算出します。

- 山林の中央部とその搬出地点との標高差(林産物の小出しの条件)

- 搬出地点から幹線道路に至るまでの距離(支線道路の距離)

- 通常搬出される幹線道路の地点から主要出荷地に至るまでの距離(幹線道路の距離)

- 各筆の評点の付設

- 各筆の1平方メートル当たり評点数 = 標準山林の1平方メートル当たり評点数 × 比準割合

- 各筆の評点数 = 各筆の1平方メートル当たり評点数 × 地積

- 各筆の評価額の算出

- 各筆の評点数に評点一点当たりの価額を乗じて評価額を算出します。

- 評点一点当たりの価格は、市町村別の提示平均価額を基準として市町村長が決定するとものとされています。通常の場合、この評点一点当たりの価額は1円となります。

- 各筆の評価額=各筆の評点数×評点一点当たりの価額

その他の土地の評価

鉱泉地

鉱泉(温泉を含む。)のゆう出口及びその維持に必要な土地のことをいいます。

雨竜町には鉱泉地に該当する土地はありません。

池沼

かんがい用水でない水の貯留地のことをいいます。

牧場

家畜を放牧する土地のことをいいます。

原野

耕作の方法によらないで雑草、かん木類の生育する土地のことをいいます。

雑種地

田、畑、宅地、鉱泉地、池沼、山林、牧場及び原野のいずれにも該当しない土地をいいます。これに含まれる土地は、野球場、運動場等のように宅地に類似しているものから、不毛地、砂地等のように原野的なものなど多様にわたっています。

固定資産評価基準では雑種地を下記のように分類しています。

- ゴルフ場、遊園地、運動場、野球場等の「ゴルフ場等用地」

- 鉄道または軌道による運送の用に供する「鉄軌道用地」

- 「ゴルフ場等用地」及び「鉄軌道用地」以外の例えば鉄塔敷地等のような土地は「その他の雑種地」

土地を不動産登記するときには、地目は土地の主な用途により不動産登記規則第99条に基づく区分にて定められますが、下記の地目の土地は、固定資産評価上ではすべて雑種地に準じたものとして取り扱います。

学校用地、鉄道用地、塩田、墓地、境内地、運河用地、水道用地、用悪水路、ため池、堤、井溝、保安林、公衆用道路、公園

その他の土地の評価方法

その他の土地の評価は、原則として、売買実例価額から求めますが、売買実例価額がない場合には、付近の土地の価額に比準して評価額を求めます。

山林及びその他の地目の土地に対する課税

山林及びその他の地目については、宅地や農地のような税負担の調整措置はありませんので、評価額がそのまま課税標準額となります。

税額の求めかたは、下記の(1)または(2)のいずれか低い額となります。

- (1) 今年度の価格(=本来の課税標準額(A)) × 税率 = 税額

- (2) 前年の課税標準額 + (A) × 5% × 税率 = 税額

ただし、(2)により算定した額が、(A)×20%を下回る場合には、(A)×20%×税率となります。

(※注意)令和3年度に限り、課税標準額が増加する土地については、令和2年度の課税標準額を据え置きます。ただし、前年中に地目変更、分合筆、地積更正等があった土地については、課税標準額の見直しを行います。

現況地目の変更

固定資産税の評価上の地目は、登記簿に登記された地目にかかわりなく、その年の1月1日(賦課期日)の現況及び利用目的により認定して課税します。

地目の認定は、原則として一筆ごとに行い、その土地の利用状況に部分的に違いがある場合でも、その土地全体の状況や利用目的を観察して判断します。

土地登記簿上の地目と現況の地目とが一致していない場合には、登記簿上の地目にかかわらず利用状況により課税地目を決定します。この課税地目は、納税通知書に同封されている課税明細書の現況地目欄で確認することができます。

課税地目と異なる利用状況に変更した時は、翌年度からの土地の評価額や税額に影響することがありますので、「現況地目変更届出書」の提出をお願いします。

農地以外の土地を農地とする場合には、農業委員会へお問い合わせください。

報告書の提出が必要なときの具体例

- 家屋を取り壊して更地にし、駐車場などにしたとき

- 畑作などを行っていた土地を埋め立てて駐車場などにしたとき

注意事項

- この届出書は、課税上の地目(現況地目)を変更するためのものであり、この届出書を提出することによって登記上の地目が変更されるわけではありません。

- 農地を農地以外の地目にする場合には、農業委員会へ農地転用許可を申請しなければなりません。

- 法務局で地目変更の登記をする場合は、法務局から雨竜町へ登記情報が提供されるので、この届出書の提出は必要ありません。

提出先

雨竜町出納室税務会計担当

提出様式

下記より様式をダウンロードし、必要事項をご記入のうえ、ご提出ください。

Excelファイルの様式は、お使いの端末の環境によっては文字が正しく表示されない場合があります。その場合は手書き様式(PDF)をご利用ください。

印刷するときはA4版で両面印刷(長辺綴じ)してください。

添付書類

前年に遡って変更する場合は、地目変更した年が証明できる書類の写し