課税の対象(課税客体)

家屋とは、一般には、住宅、店舗、事務所、病院、工場、倉庫等の建物をいいます。

固定資産税の課税客体となる家屋は、「不動産登記法の建物とその意義を同じくするものであり、したがって登記簿に登記されるべき建物をいう」とされ、不動産登記規則において、建物は下記の3つの要件に該当するものと解されています。

- 屋根及び周壁又はこれらに類するものを有すること(外気分断性)

- 土地に定着した建造物であること(土地への土着性)

- その目的とする用途に供しうる状態にあるもの(用途性)

この3つの要件に該当した建造物、すなわち登記簿に登記されるべき家屋は、登記の有無に関わらず課税対象となります。

ただし、建造物の使用目的等により周壁がなくても課税対象となる場合があります。

家屋を新築または増築したときは翌年から課税されます。

なお、特殊な構造等のものについては、個々の利用状況等も考慮して判断することになります。

家屋評価のしくみ

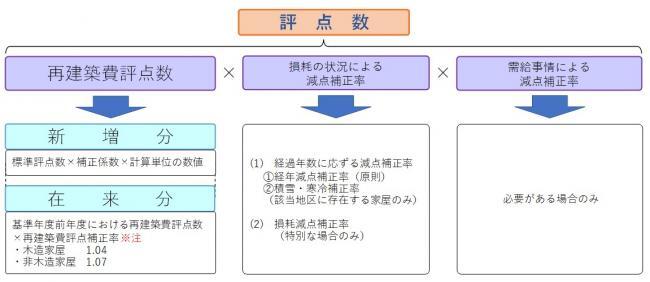

家屋の評価は、木造家屋と非木造家屋の区分に応じ、固定資産評価基準により、各個の家屋の各部分別の再建築費評点数を算出し、これを合計して、その家屋の「再建築費評点数」を求めます。

評価額は評価対象となる家屋の評点数を求め、それに評点一点当たりの価額を乗じて算出します。

ただし在来分の家屋については、基準年度(3年)ごとに評価替えが行われますが、算出された評価額が前年度の評価額を超える場合は、引き上げられることなく前年度の評価額に据置かれます。また、増改築、または損壊等がある家屋は、これらを考慮して再評価されます。

評価額 = 評点数 × 評点一点当たりの価額

(※注意)数値は、令和3年度の評価替えの際に用いられたものです。

用語

- 再建築費評点数

評価対象となった家屋と同一のものを、評価の時点においてその場所に新築するとした場合に必要とされる建築費を評点として算出したもの。再建築費評点数の算出方法は、新築、増築家屋等の「新増分」家屋と、既に評価が行われ固定資産課税台帳に価格等が登録されている「在来分」家屋とに区分される。 - 経年減点補正率

家屋の建築後の年数の経過によって生ずる損耗の状況による減価をあらわしたもの。 - 再建築費評点補正率

評価替えの際に在来分家屋に用いられる補正率。

損耗の状況による減点補正

損耗の状況による減点補正は、新築後の年数の経過に応じて生ずる価格の減価を、評価において考慮するものです。この減点補正は、原則として固定資産評価基準に定められている経年減点補正率表によりますが、積雪寒冷地域に所在する家屋については、さらに積雪寒冷地域の補正を反映させて決めます。雨竜町における積雪寒冷補正率は下表のとおりです。

| 区分 | 積雪寒冷補正率 |

|---|---|

| 木造 | 0.75 |

| 非木造 | 0.95 |

(※注意)非木造家屋の場合、この積雪寒冷補正率が適用されるのは、構造が「軽量鉄骨造」、「れんが造」及び「コンクリートブロック造」に限定されています。

損耗の状況による減点補正率のうち損耗減点補正と需給事情による減点補正は、家屋の損耗の度合いが大きかったり、建築様式が著しく旧式などの特別な場合にのみ適用されるものであり、雨竜町での適用はありません。

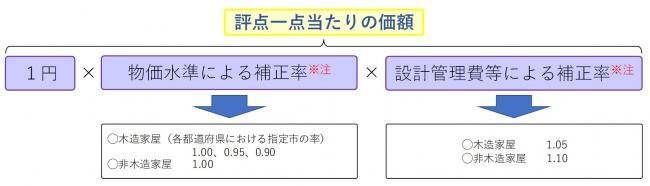

評点一点当たりの価額

評点一点当たりの価額は、1円に物価水準による補正と設計監理費等による補正率を乗じて得た額となります。

物価水準による補正率は、家屋の資材費、労務費等の工事原価の地域的格差等を反映するものです。木造家屋については都道府県別に補正率が定められていますが、著しい物価水準の相違等がある場合は、市町村長が別に定めることとされています。非木造家屋は全市町村を通じて1.00と定められています。

設計管理費により補正率は、工事原価に含まれていない設計監理費、一般管理費等の費用を基礎として定められています。

補正率は全市町村を通じて木造家屋にあっては1.05、非木造家屋にあっては1.10と定められていますが、床面積がおおむね10平方メートル以下の簡易な構造を有する家屋については1.00と定められています。

| 区分 | 物価水準による補正率 | 設計監理費等による補正率 |

|---|---|---|

| 木造 | 0.94 | 1.05 |

| 非木造 | 1.10 | 1.10 |

新築家屋の評価の流れ

- 新築家屋の調査

完成した建物について、各個の家屋の各部分別に使われている資材や設備の状況を、町職員が現地で調査します。 - 再建築費評点数の算出

調査した資材などについて、固定資産基準に基づき再建築費評点数を算出します。 - 評価額の算出

再建築費評点数から評点数を求め、評点数に評点一点当たりの価額をかけて評価額を算出します。

(※注意)新築家屋は、建築した年の翌年度から課税されますので、1年分の経年減点補正率をかけます。

新築家屋以外の家屋(在来分家屋)の評価

評価額は、3年に一度の評価替えごとに計算します。

新築家屋の評価と同様の算式により求めますが、再建築費評点数は、建築物価の変動分を考慮します。

具体的には、前基準年度の再建築費評点数に、前回の評価替えからの3年間の建築物価の変動を反映した率である「再建築費評点補正率」をかけて求めたものが、本年度の再建築費評点数となります。

なお、建築資材等の単価が前基準年度の単価より高くなった場合、新しい経年減点補正率を乗じても評価替え後の評価額が前回の評価額を上回ることがあります。その場合は前回の評価額に据え置かれます。

増改築又は損壊等がある家屋については、これらを考慮して再評価をおこない評価額を変更する場合もありますのでご相談ください。

再建築費評点数 = 基準年度の前年度の再建築費評点数 × 再建築費評点補正率

家屋に対する課税

家屋は、原則として価格(評価額)が課税標準額になりますので、それに税率を乗じて税額を求めます。

課税標準額(価格) × 税率 = 税額

新築住宅に対する減額措置

新しく建築された、一般住宅・アパートなどの居住用の家屋・また居住部分が2分の1以上ある併用住宅については、床面積が一定要件に該当する場合、新築後一定期間固定資産税が2分の1に減額されます。

減額の対象となるのは住居として用いられている部分だけで、店舗や事務所部分等は減額の対象にはなりません。

詳しくは下記のページを参照してください。

住宅改修に対する減額措置

住宅については、新築住宅の減額以外にも下記のような固定資産税の減額制度があります。

- 住宅の省エネ改修に伴う減額措置

- バリアフリー改修に伴う減額措置

- 住宅耐震改修に伴う減額措置

詳しくは下記のページを参照してください。

新築・増築家屋の調査にご協力ください

家屋を新増築された場合、翌年度から課税される固定資産税額を算出するため家屋調査を行います。税務担当職員(固定資産評価補助員)が現地に伺いますので、調査へのご協力をお願いします。

調査の流れ

新増築された家屋の所有者様へ、手紙や電話などで調査日時をお知らせします。指定された日時が都合悪い場合はご連絡ください。日程の再調整を行います。

調査の時は、家屋の立ち入りを必要とします。所有者様の立ち会いをお願いします。

この調査では、外装(屋根、外壁など)、内装(天井、内壁、床など)および家屋の付帯設備(風呂、トイレ、キッチンなど)を確認します。すべての部屋が調査対象となっているため、物入れやクローゼットの内側も確認いたします。

調査後、新増築された家屋にかかる税金についての説明を行います。その際、必要な手続き等の案内をします。

(※注意)調査・説明にかかる時間は、あわせて40分程度です。(家屋の構造・種類・規模により多少前後します)

未登記家屋の所有者変更について

登記されていない建物(未登記家屋)について、相続・売買・贈与等により所有者を変更した場合は、雨竜町への届出が必要です。

届出のあった年の翌年度から固定資産税の納税義務者が変更になります。

届出がない場合は、次年度も引き続き同じ所有者に課税されますので、お手数でも届出をお願いします。

(※注意)登記建物でも所有権移転登記をする予定がない、または年内に所有権移転登記が終わらない場合は、「町税等の送付先・住所・氏名変更届」の提出をお願いします。詳しくは下記のページを参照してください。

提出様式

下記より様式をダウンロードし、必要事項をご記入のうえ、ご提出ください。

Excelファイルの様式は、お使いの端末の環境によっては文字が正しく表示されない場合があります。その場合は手書き様式(PDF)をご利用ください。

印刷するときはA4版で両面印刷(長辺綴じ)してください。

添付書類

変更理由が確認できる書類

(具体例)

- 相続の場合:相続関係書類(遺産分割協議書または遺言書等のいずれか1部)

- 売買の場合:売買契約書または売渡証書 など

- 贈与の場合:贈与契約書または贈与証書 など

提出の際には、本人確認書類を提示いただくか、写しを添付してください。届出人・納税義務者・納税管理人が異なる場合はそれぞれ必要です。

本人確認書類について詳しくは下記のページをご覧ください。

提出先

郵送で提出する場合は、届出のほか必要書類の写しを添付してください。

雨竜町出納室税務会計担当(役場庁舎3番窓口)

〒078-2692

北海道雨竜郡雨竜町字フシコウリウ104番地

家屋を取り壊したとき

固定資産税の課税対象となる家屋を取り壊した場合、登記している家屋の場合は、法務局で滅失登記の手続きをお願いします。

登記されていない建物(未登記家屋)の場合は、雨竜町へ滅失届の提出をお願いします。

家屋を一部でも取り壊した場合は、床面積の大小にかかわらず届出をお願いします。

登記建物でも滅失登記をする予定がない、または年内に滅失登記が終わらない場合も届出をお願いします。

取り壊した家屋の翌年の固定資産税がかからなくなります。取り壊した年の固定資産税は変わりませんのでご理解をお願いします。

滅失登記の手続きをされた場合及び滅失届を提出された場合は、税務担当が現況の確認に伺います。

届出がない場合は、取り壊した家屋が翌年度以降も固定資産税の課税対象となる場合がありますので、ご注意ください。

提出様式

下記より様式をダウンロードし、必要事項をご記入のうえ、ご提出ください。

Excelファイルの様式は、お使いの端末の環境によっては文字が正しく表示されない場合があります。その場合は手書き様式(PDF)をご利用ください。

印刷するときはA4版で両面印刷(長辺綴じ)してください。

添付書類

提出の際には、本人確認書類を提示いただくか、写しを添付してください。届出人・納税義務者・納税管理人が異なる場合はそれぞれ必要です。

本人確認書類について詳しくは下記のページをご覧ください。

提出先

郵送で提出する場合は、届出のほか必要書類の写しを添付してください。

雨竜町出納室税務会計担当(役場庁舎3番窓口)

〒078-2692

北海道雨竜郡雨竜町字フシコウリウ104番地

住宅用家屋証明書

土地や家屋を取得し、法務局でその所有権等の登記をする時には、登録免許税が課税されますが、一定の住宅用家屋の場合は税率が軽減されます。この軽減を受けるためには【B】「住宅用家屋証明書」の添付が必要です。

詳しくは下記のページを参照してください。